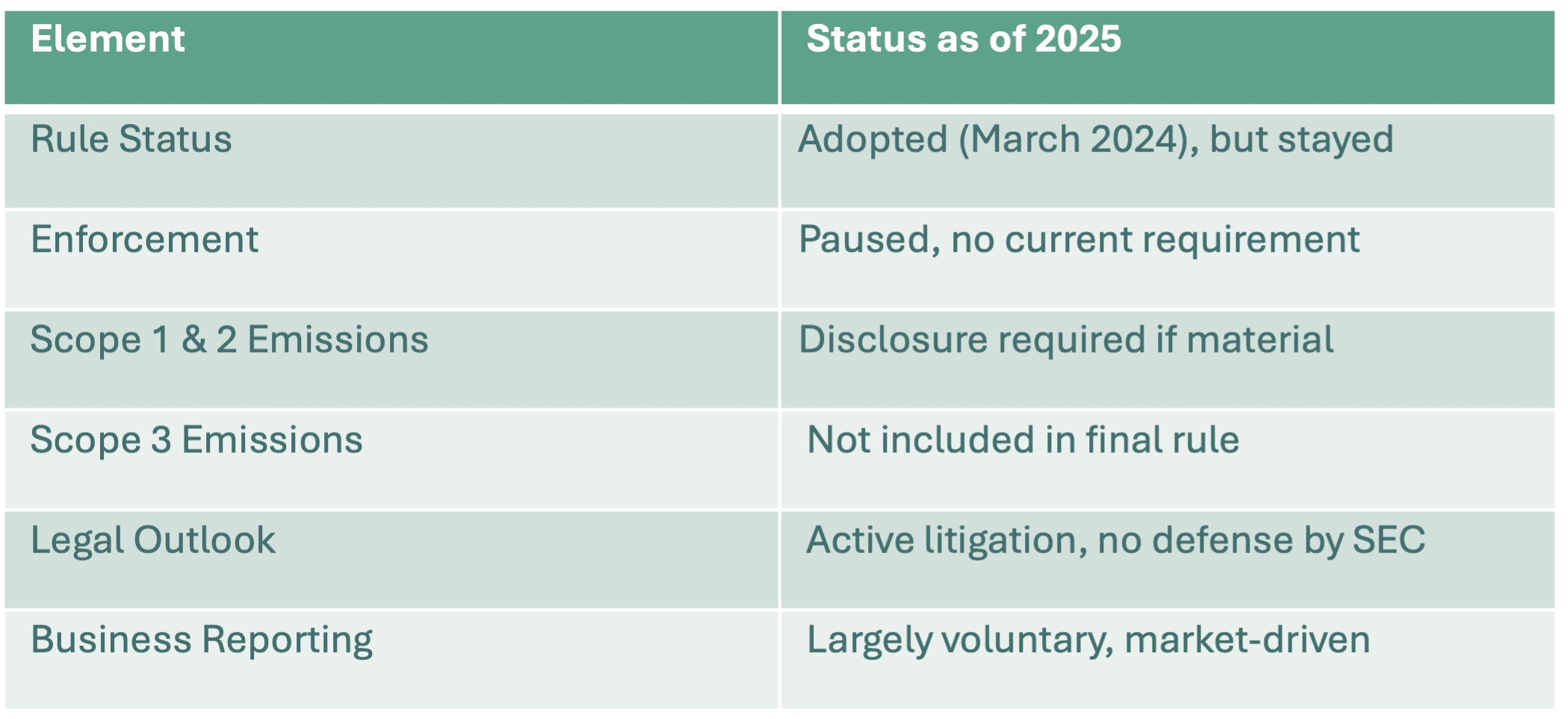

En marzo de 2024, la Comisión de Bolsa y Valores de EE. UU. (SEC) adoptó nuevas reglas de divulgación climática diseñadas para aportar mayor transparencia y consistencia en cómo las empresas públicas informan sobre los riesgos relacionados con el clima y las emisiones. Aunque estas reglas fueron vistas como un gran avance en la información financiera relacionada con el clima, desde entonces han sido pausadas y enfrentan un futuro incierto.

Este blog describe lo que originalmente requerían las reglas, el estado actual de su aplicación y qué deberían considerar las empresas mientras el panorama regulatorio continúa evolucionando.

Resumen de las Reglas de Divulgación Climática de la SEC

Las reglas de divulgación climática de 2024 introdujeron varios requisitos para las empresas públicas de EE. UU. y emisores privados extranjeros:

- Riesgos Climáticos Materiales: Las empresas deben divulgar riesgos que puedan impactar materialmente su negocio, estrategia o desempeño financiero.

- Emisiones de Gases de Efecto Invernadero (GEI): Divulgación de las emisiones de GEI de Alcance 1 y Alcance 2, si son materiales.

- Métricas Climáticas en Estados Financieros: Las empresas deben reportar costos relacionados con el clima, tales como los vinculados a fenómenos meteorológicos severos o riesgos de transición, en estados financieros auditados.

- Metas Climáticas: Si una empresa ha establecido públicamente objetivos relacionados con el clima, debe divulgar su progreso en relación con ellos.

- Implementación Gradual: Se esperaba que las empresas más grandes cumplieran primero, dando más tiempo a los emisores más pequeños.

Notablemente, las emisiones de Alcance 3 (aquellas provenientes de cadenas de suministro y uso de productos) fueron excluidas de la regla final, aunque formaban parte de la propuesta inicial.

Desarrollos Legales y Regulatorios

Poco después de su adopción, las reglas enfrentaron desafíos legales por parte de múltiples interesados, incluidos los fiscales estatales y grupos empresariales. En respuesta, la SEC emitió una suspensión voluntaria de las reglas en abril de 2024. Esta pausa permite que los tribunales consideren los asuntos legales mientras la agencia evalúa los próximos pasos.

A principios de 2025, la SEC retiró su defensa de la regla en la corte, lo que indica fuertemente que la aplicación no seguirá adelante bajo el liderazgo actual. La agencia ha solicitado que se retrasen los argumentos orales, señalando la posibilidad de permitir que el tribunal anule la regla o que ésta sea rescindida formalmente mediante procedimientos administrativos.

¿Qué Sigue?

Existen varias vías para modificar o eliminar la regla:

- Revocación mediante Reglamentación: La SEC puede seguir el proceso formal de aviso y comentario para enmendar o derogar la regla.

- Decisión Judicial: Los tribunales pueden invalidar la regla basándose en los desafíos legales en curso.

- Acción del Congreso: Aunque la Ley de Revisión del Congreso ya no es una opción, se podrían usar cláusulas en leyes de asignaciones presupuestarias para impedir la aplicación.

Hasta que uno de estos resultados se finalice, la regla permanece pausada y actualmente no es aplicable.

Qué Significa Esto para las Empresas

Aunque la aplicación federal de la divulgación climática está pausada, la demanda del mercado por transparencia sigue siendo fuerte:

- Los inversionistas continúan solicitando datos relacionados con el clima como parte de evaluaciones ESG y de riesgos a largo plazo.

- Las regulaciones globales, como la Directiva de Reporte de Sostenibilidad Corporativa de la UE (CSRD), aún se aplican a muchas multinacionales con sede en EE. UU.

- Estándares voluntarios como el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD) y los estándares de sostenibilidad del ISSB están ganando terreno como referentes globales de facto.

Muchas empresas están manteniendo o incluso ampliando sus prácticas de divulgación climática, independientemente de la incertidumbre regulatoria en EE. UU.

Tabla Resumen: Estado de la Regla de Divulgación Climática de la SEC

Reflexión Final

El entorno regulatorio para las divulgaciones climáticas en EE. UU. sigue siendo incierto. Pero independientemente de los mandatos federales, muchas empresas continúan tratando la transparencia relacionada con el clima como un imperativo estratégico, impulsado por las expectativas de los inversionistas, la gestión del riesgo operativo y las obligaciones de reporte internacional.

Las empresas deben continuar monitoreando los desarrollos mientras fortalecen sus sistemas internos para la recopilación de datos climáticos, gobernanza y análisis de riesgos.

Explora la contabilidad del carbono de Achilles →