O COP30 marcou uma mudança estrutural no modo como empresas globais enxergam riscos, sustentabilidade e desempenho climático ao longo das cadeias de fornecimento. Para companhias brasileiras que atuam em mercados internacionais (especialmente aquelas com operações complexas de compras e procurement) o encontro reforçou que competitividade e conformidade ambiental estão, definitivamente, interligadas. Este artigo apresenta os principais aprendizados do COP30 e esclarece como temas como gestão de riscos, descarbonização, due diligence internacional e novos frameworks ESG moldarão as expectativas de compradores, investidores e órgãos reguladores nos próximos anos.

A seguir, mostramos como empresas podem se antecipar, fortalecer suas operações e conquistar vantagens competitivas no cenário pós-COP30.

- 1. Os Principais Impactos do COP30 para Cadeias de Fornecimento e Empresas Brasileiras

- 2. Gestão de Riscos no Pós-COP30: Novas Exigências para Compras, Procurement e Supply Chain

- 3. Descarbonização e Pegada de Carbono: Como o COP30 Redefine Padrões para Exportadores e Fornecedores

- 4. Frameworks Globais e Due Diligence Internacional: O Novo Padrão Mínimo para Competir em Mercados Externos

- 5. Como Empresas Podem se Preparar Agora: Prioridades Estratégicas para Ganhar Vantagem Competitiva no Pós-COP30

- 6. FAQ — Perguntas Frequentes sobre o COP30 e Seus Impactos nas Cadeias de Fornecimento

1. Os Principais Impactos do COP30 para Cadeias de Fornecimento e Empresas Brasileiras

O COP30 reforçou que competitividade e gestão de riscos em supply chain agora dependem de dados precisos, rastreabilidade e alinhamento a padrões globais. Para empresas brasileiras presentes em mercados internacionais, ficou claro que os requisitos mínimos de conformidade evoluíram muito.

Regulações como CBAM (Carbon Border Adjustment Mechanism), CSDDD (Corporate Sustainability Due Diligence Directive), CSRD (Corporate Sustainability Reporting Directive) e ESRS (European Sustainability Reporting Standards) tornam obrigatória a medição de emissões nos escopos 1, 2 e 3 e compradores globais exigem visibilidade sobre fornecedores N1, N2 e N3, além de evidências sobre direitos humanos e origem dos insumos.

Segundo a Deloitte, mais de 70% dos compradores globais já ampliaram exigências de dados ESG, e critérios socioambientais passam a influenciar preço, elegibilidade e permanência em contratos. Com organizações internacionais avançando para interoperabilidade entre GRI (Global Reporting Initiative), ISSB (International Sustainability Standards Board), SBTi (Science Based Targets Initiative), IFRS (International Financial Reporting Standards) e ISO (International Organization for Standardization),

empresas precisarão alinhar reportes e indicadores a padrões reconhecidos globalmente.

Resumo executivo dos impactos do COP30 para empresas brasileiras

Empresas que estiverem preparadas vão:

- Ter maior acesso a compradores internacionais

- Vão se diferenciar de forma significativa em RFPs globais

- Terão redução de riscos operacionais, legais e reputacionais

- Vão aumentar a atratividade para investidores e financiadores

- Terão um posicionamento estratégico em setores intensivos em exportação

2. Gestão de Riscos no Pós-COP30: Novas Exigências para Compras, Procurement e Supply Chain

A COP30 reforçou uma agenda global mais rígida para a gestão de riscos em cadeias de fornecimento, conectando compromissos climáticos com políticas comerciais, regulatórias e financeiras. Para empresas brasileiras, especialmente as que exportam ou atendem multinacionais, as discussões evidenciaram que riscos ambientais, sociais e climáticos passaram a ser tratados como riscos empresariais centrais, e não mais como temas paralelos de sustentabilidade.

A conferência reforçou o compromisso global com transições energéticas inclusivas, com foco em:

- impactos sociais em fornecedores menores,

- condições dignas de trabalho,

- prevenção de violações de direitos humanos,

- impacto climático em comunidades vulneráveis.

O que isso significa para empresas brasileiras:

- Pressão maior para mapear riscos sociais na cadeia (N1, N2 e N3).

- Necessidade de políticas claras de direitos humanos e auditorias de campo.

- Compradores internacionais vão exigir evidências documentadas (não apenas políticas declaradas).

Outro tema que foi abordado na COP30 foi o de rastreabilidade, especialmente para países exportadores. Os chamados “traceability requirements” foram reforçados como mecanismo para atingir metas de carbono e reduzir riscos socioambientais. Além disso, debates sobre operacionalização do Artigo 6, fortalecendo mercados de carbono e seu efeito sobre custos e contratos, foram centrais no debate da conferência.

Checklist do novo padrão mínimo

- Dados ESG auditáveis

- Métricas de carbono nos escopos 1, 2 e 3

- Rastreabilidade de origem e não desmatamento

- Avaliações sociais da cadeia (N1–N3)

- Alinhamento a frameworks globais (GRI, ISSB, SBTi, IFRS, ISO)

- Evidências de governança climática e compliance

- Políticas e práticas de due diligence documentadas

A COP30 não criou obrigações legais diretas para o Brasil, mas deixou claro que quem não se alinhar rapidamente às exigências globais perderá contratos, competitividade e acesso a mercados.

3. Descarbonização e Pegada de Carbono: Como o COP30 Redefine Padrões para Exportadores e Fornecedores

A COP30 reforçou que a descarbonização deixou de ser um compromisso voluntário e passou a ser um componente estrutural da competitividade global. Para empresas brasileiras, sobretudo aquelas ligadas a exportação ou que atendem grandes compradores internacionais, o recado foi claro: a pegada de carbono de produtos e processos será cada vez mais decisiva para liberar acesso a mercados, influenciar contratos e determinar preferências comerciais.

Além disso, reguladores, investidores e compradores passaram a esperar métricas consistentes, auditorias externas e trajetórias claras de redução, especialmente em setores intensivos em emissões como energia, logística, manufatura, agronegócio, mineração e infraestrutura.

O que o COP30 reforçou em relação a carbono e cadeias de valor

- Escopo 3 se torna o principal ponto de atenção: Empresas líderes declararam que o maior volume de emissões está na cadeia de fornecedores (até 26 mais do que nos escopos 1 e 2). Portanto, compradores internacionais devem começar a exigir inventários completos (escopos 1, 2 e 3), solicitar dados de terceiros e avaliar fornecedores com base em intensidade de carbono. Compilar todas essas informações em apenas um só lugar pode ser um grande desafio.

- Produtos com alta pegada de carbono enfrentarão barreiras comerciais: Setores que atuam diretamente com Europa e EUA sentirão os efeitos de mecanismos CBAM (Carbon Border Adjustment Mechanism), tarifas climáticas baseadas em emissões, exigência de LCAs (Life Cycle Assessments), rotulagem climática para produtos de alto impacto e outros fatores críticos.

- Credibilidade dos dados passa a ser tão importante quanto os números: A COP30 ampliou a discussão sobre padronização e verificabilidade. Uso de metodologias e frameworks internacionais como GRI, ISSB, SBTi, ISO 14064/14083, passa a ser regra. Além disso, empresas internacionais passam a voltar sua atenção para auditorias de terceiros, redução do uso de estimativas e rastreabilidade digital.

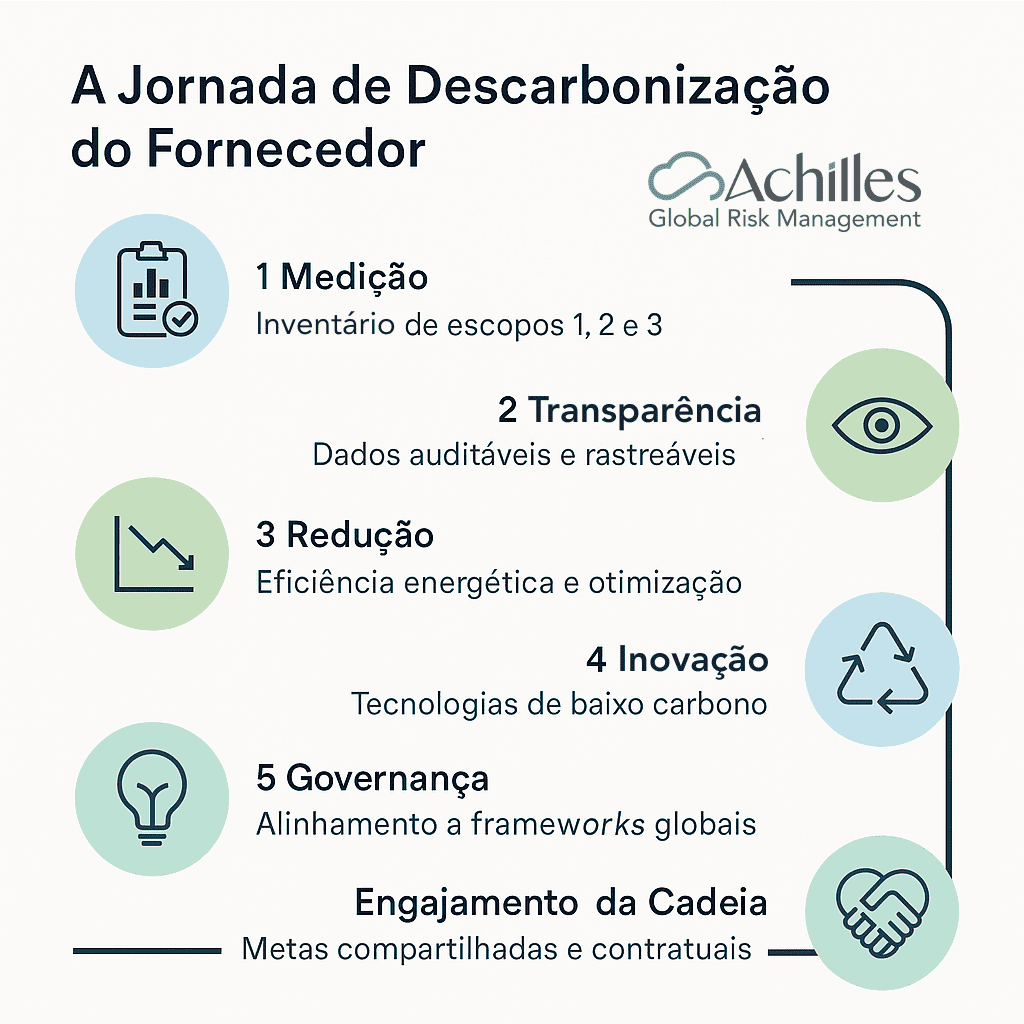

Como funciona a Jornada de Descarbonização de Fornecedores?

4. Frameworks Globais e Due Diligence Internacional: O Novo Padrão Mínimo para Competir em Mercados Externos

A COP30 reforçou a convergência entre as principais normas internacionais de sustentabilidade, criando um cenário em que compradores globais passam a exigir dados padronizados, comparáveis e auditáveis de seus fornecedores. Mesmo que essas regulações não sejam aplicadas diretamente ao Brasil, elas se tornam vinculantes para qualquer empresa que forneça para cadeias europeias, norte-americanas ou multinacionais globais.

Na prática, isso cria um “novo padrão mínimo” de due diligence e reporting: empresas brasileiras precisarão demonstrar alinhamento a frameworks amplamente reconhecidos internacionalmente e comprovar conformidade por meio de dados consistentes.

O que o COP30 reforçou sobre due diligence internacional

- Due diligence deixa de ser uma recomendação e se torna uma condição comercial

- Alinhamento obrigatório entre reporting financeiro e climático

- Pressão por interoperabilidade entre normas globais

Em outras palavras, empresas que desejam fazer negócios com compradores internacionais, ou fornecer para organizações que atuam fora do Brasil, devem se preparar para gerar relatórios e comprovar seus esforços de acordo com frameworks reconhecidos. Mas quais são os principais frameworks que impactam cadeias de fornecimento para empresas brasileiras?

- CSDDD (UE) (Corporate Sustainability Due Diligence Directive): Due diligence obrigatória em direitos humanos, meio ambiente e clima. Fornecedores brasileiros passam a ser auditados; riscos sociais e climáticos entram em contratos.

- CSRD / ESRS (UE) (Diretiva de Relatório de Sustentabilidade Corporativa): Reporte climático e ESG obrigatório e padronizado. Empresas brasileiras precisam fornecer dados rastreáveis para clientes europeus.

- CBAM (UE) (Carbon Border Adjustment Mechanism): Mecanismo da União Europeia que coloca um preço de carbono sobre determinados produtos importados, de forma equivalente ao preço que produtores dentro da UE já pagam no EUETS (Emissions Trading System). Exportadores precisam comprovar emissões reais; inventários incompletos geram penalidades. A PwC destaca os principais desafios desse mecanismo para empresas expotadoras.

- ISSB (International Sustainability Standards Board): Integração entre disclosure financeiro e climático, e, atualmente, o padrão centralizador global para reporting climático e de sustentabilidade. Dados climáticos de fornecedores devem ser auditáveis e consistentes com relatórios financeiros.

- SBTi (Science Based Targets Initiative): Organização global formada por: CDP, UN Global Compact, WRI (World Resources Institute) e WWF (World Wide Fund for Nature). Responsável por transformar compromissos voluntários em metas quantitativas, auditáveis e alinhadas ao Acordo de Paris. Compradores só aceitarão fornecedores que demonstrem trajetória de redução.

- ESRS (European Sustainability Reporting Standards): Conjunto de padrões de divulgação obrigatórios criados pela EFRAG (European Financial Reporting Advisory Group), que as empresas na União Europeia devem seguir para relatar informações sobre questões ambientais, sociais e de governança (ESG). O COP30 reforçou três prioridades internacionais que se refletem diretamente no ESRS: Dados padronizados e verificáveis, transparência da cadeia de valor e alinhamento com 1,5 ºC.

- ISO 14064 / 14083 (métricas de emissões): Metodologia padronizada de medição de carbono. Inventários de carbono devem ser comparáveis e auditáveis. O COP30 reforçou a necessidade de dados climáticos confiáveis, auditáveis, comparáveis e rastreáveis, exatamente o que a ISO 14064 padroniza.

5. Como Empresas Podem se Preparar Agora: Prioridades Estratégicas para Ganhar Vantagem Competitiva no Pós-COP30

Após a COP30, empresas brasileiras que atuam em mercados internacionais enfrentam um cenário em que competitividade depende de dados confiáveis, governança climática integrada e adequação a frameworks globais.

Dessa forma, atender ao novo padrão mínimo deixou de ser apenas uma vantagem mas a regra básica do jogo. Empresas que desejam ganhar vantagens competitivas precisam ser capazes de prever riscos de forma rápida e eficiente, ou seja, lidar com dados de forma preditiva. Uma ferramenta que muitas empresas encontraram para ganhar essa vantagem é através de inteligência artificial, que permite o uso de dados profundos, e gera insights de forma mais prática.

Portanto, para estar preparado para o cenário pós-COP30, existem duas formas de encarar os próximos passos.

Para aqueles que desejam se adequar as novas regras do jogo:

- Construir um Inventário de Carbono Robusto e Contínuo (Escopos 1, 2 e 3).

- Implementar auditoria externa anual.

- Integrar Due Diligence Climática e Social ao Processo de Compras.

- Atualizar políticas de compras e procurement para incluir requisitos ESG obrigatórios.

- Avaliar fornecedores com base em:

- emissões,

- direitos humanos,

- uso da terra,

- rastreabilidade,

- conformidade regulatória.

- Inserir cláusulas contratuais de:

- reporte anual,

- metas de redução,

- auditoria de terceiros.

- Alinhar-se aos Principais Frameworks Globais (ISSB, SBTi, ESRS)

- Digitalizar o Supply Chain e Implantar Rastreabilidade Profunda.

- Criar e Comunicar um Plano de Transição Climática.

- Profissionalizar a Governança Climática.

- Definir responsáveis por clima e ESG no board.

- Vincular metas climáticas a remuneração variável.

- Instituir comitê ESG integrado a risco, compras e operações.

- Promover transparência de decisões e KPIs.

Sim, parece muita coisa. Mas lembre-se, esse é o básico que será necessário para empresas que desejam realizar ou manter negócios globais nos próximos anos. Mas para realmente largar na frente da competição, é preciso ir ainda mais além.

Para aqueles que desejam usar a sustentabilidade como diferencial competitivo:

- Engajar Fornecedores com Programas Estruturados.Criar programas de capacitação por setor.

- Oferecer guias práticos para cálculo de emissões.

- Estabelecer metas compartilhadas.

- Criar incentivos para performance ESG (tiers de fornecedores).

- Realizar auditorias periódicas com foco educativo.

- Adotar Tecnologia, Inovação e Inteligência Artificial para Escalar Conformidade, Rastreabilidade e Descarbonização.

- Implementar sistemas de coleta e tratamento de dados automatizados.

- Usar IA para análise de riscos e due diligence contínua.

- Aplicar visão computacional e dados geoespaciais para rastreabilidade.

- Automatizar o cálculo de emissões.

- Implementar dashboards integrados para procurement e ESG.

- Investir em tecnologias que utilizem a inteligência artificial para capacitar a análise preditiva de riscos e geração de reportes ambientais.

- Adotar automação para engajamento de fornecedores

A inteligência artificial é uma tecnologia que está mudando a forma como empresas encaram seus processos, portanto, se tornou parte integral da estratégia dessas organizações para ganhar mais eficiência. Atualmente, a IA se tornou sinônimo de inovação e vantagem competitiva. E no cenário pós-COP30, inovar será necessário para permanecer no jogo.

6. FAQ — Perguntas Frequentes sobre o COP30 e Seus Impactos nas Cadeias de Fornecimento

1. A COP30 cria obrigações legais para empresas brasileiras?

Diretamente, não. A COP é um fórum global onde países assumem compromissos climáticos e definem diretrizes, mas não cria leis nacionais.

Porém, indiretamente, a COP30 impacta fortemente empresas brasileiras porque:

- reforça políticas climáticas de grandes mercados (UE, EUA, Ásia);

- aumenta exigências de compradores internacionais;

- acelera integração entre risco climático e risco empresarial;

- fortalece mecanismos como CSDDD, CSRD, CBAM, SBTi, ISSB e ESRS.

Na prática: quem quer competir globalmente precisará se adequar.

2. O que mudou para compradores internacionais após a COP30?

O que mudou foi a intensidade das exigências. Após a conferência, compradores esperam:

- dados auditáveis (não narrativos),

- inventário completo de emissões (escopos 1, 2 e 3),

- rastreabilidade profunda da cadeia (N1–N3),

- transparência social e ambiental,

- governança climática integrada à operação.

3. A COP30 realmente aumenta a importância do escopo 3?

Sim. As discussões consolidaram o consenso técnico: entre 80% e 95% das emissões corporativas estão na cadeia de valor. Portanto, escopo 3 passou a ser critério decisivo de:

- seleção de fornecedores,

- manutenção de contratos,

- elegibilidade em RFPs internacionais,

- avaliação de maturidade ESG.

4. Como o CBAM afeta exportadores brasileiros?

O CBAM impõe um preço de carbono sobre produtos exportados para a UE. Quem não medir emissões corretamente (via ISO 14064/14083 ou GHG Protocol) será taxado com valores padrão, muitas vezes maiores que as emissões reais.

Impactos diretos:

- perda de competitividade,

- necessidade de dados auditáveis,

- renegociação de preços,

- pressão por descarbonização.

5. O que é o CSRD e por que importa para fornecedores fora da Europa?

O CSRD obriga empresas europeias a reportar suas emissões, riscos e impactos ESG de toda a cadeia de valor. Isso significa que mesmo empresas brasileiras não reguladas na UE precisam fornecer dados para que seus clientes europeus cumpram a lei.

Sem esses dados, o fornecedor:

- pode ser classificado como “alto risco”,

- pode perder contratos,

- prejudica a conformidade do cliente europeu.

6. O que são os ESRS e por que aparecem tanto?

Os ESRS são os padrões técnicos que detalham como as empresas devem reportar o que o CSRD exige. Eles são extremamente detalhados e exigem:

- emissões escopos 1, 2 e 3,

- dados de biodiversidade, água e resíduos,

- due diligence social,

- rastreabilidade,

- governança ESG robusta.

Fornecedores brasileiros precisam entregar dados compatíveis com o ESRS, mesmo não sendo regulados diretamente.

7. O que o ISSB muda na prática?

O ISSB cria um padrão global de disclosure climático e ESG, integrando reporte de sustentabilidade ao reporte financeiro. Ele:

- melhora comparabilidade,

- reduz greenwashing,

- exige dados verificáveis,

- torna clima um tema financeiro, não só ambiental.

Multinacionais estão adotando como referência global.

8. O que é o SBTi e por que tantos compradores exigem metas validadas?

O SBTi valida metas de redução de emissões baseadas na ciência. É o padrão mais confiável de compromisso climático corporativo. Compradores exigem SBTi porque ele garante:

- metas alinhadas ao Acordo de Paris (1,5°C),

- redução real, não apenas compensação,

- auditoria e transparência.

É critério de seleção em grandes RFPs.

9. Como a ISO 14064 e a ISO 14083 ajudam fornecedores brasileiros?

Elas fornecem a metodologia reconhecida globalmente para medir e comprovar emissões. São essenciais para:

- atender CBAM,

- suportar clientes com CSRD/ESRS,

- alinhar-se ao ISSB,

- calcular escopo 3 com precisão,

- ganhar credibilidade em auditorias internacionais.

Além disso, o selo ISO é uma chancela internacional de qualidade para a empresa. Aqueles que quiserem se manter competitivos no cenário global precisam comunicar seu compromisso com esses padrões elevados de qualidade.

10. Qual é o maior desafio para empresas brasileiras após o COP30?

O maior desafio é a qualidade e confiabilidade dos dados. Compradores internacionais precisam de dados auditáveis, e não estimativas genéricas, para cumprir suas próprias obrigações regulatórias.

Isso exige:

- digitalização,

- rastreabilidade,

- integração de sistemas,

- engajamento de fornecedores,

- governança climática.

12. IA e tecnologia serão realmente essenciais?

Sim, e isso foi repetido amplamente na COP30. A complexidade do escopo 3, a necessidade de rastreabilidade e a integração regulatória tornam impossível depender de processos manuais.

IA e tecnologia são essenciais para:

- medir emissões,

- consolidar dados da cadeia,

- automatizar due diligence,

- analisar riscos,

- garantir auditoria e conformidade,

- gerar relatórios para frameworks globais.

Conclusão

Ao entrar no cenário pós-COP30, as empresas brasileiras que se anteciparem às novas exigências globais (medição rigorosa de emissões, rastreabilidade profunda da cadeia, adoção de frameworks como CSRD, ISSB, SBTi e ISO, além do uso intensivo de tecnologia e IA) ganharão vantagens competitivas claras. Isso inclui acesso ampliado a mercados internacionais, preferência em processos de compras globais, redução de custos regulatórios, maior eficiência operacional, atração de investimentos, fortalecimento de marca e reputação, além de maior previsibilidade e segurança comercial. Empresas alinhadas às tendências de descarbonização e due diligence tendem a capturar margens superiores, fidelizar clientes estratégicos e diferenciar seus produtos em cadeias de alto valor agregado.

Em contrapartida, ignorar essas transformações significa perder competitividade rapidamente: tarifas climáticas mais altas, exclusão de RFPs, perda de clientes internacionais, risco reputacional e aumento de custos operacionais decorrentes de ineficiências e falta de governança climática. O momento exige decisões rápidas e estruturadas, porque, no novo mercado global, quem mede, reduz e comprova sai na frente; quem ignora, fica para trás.