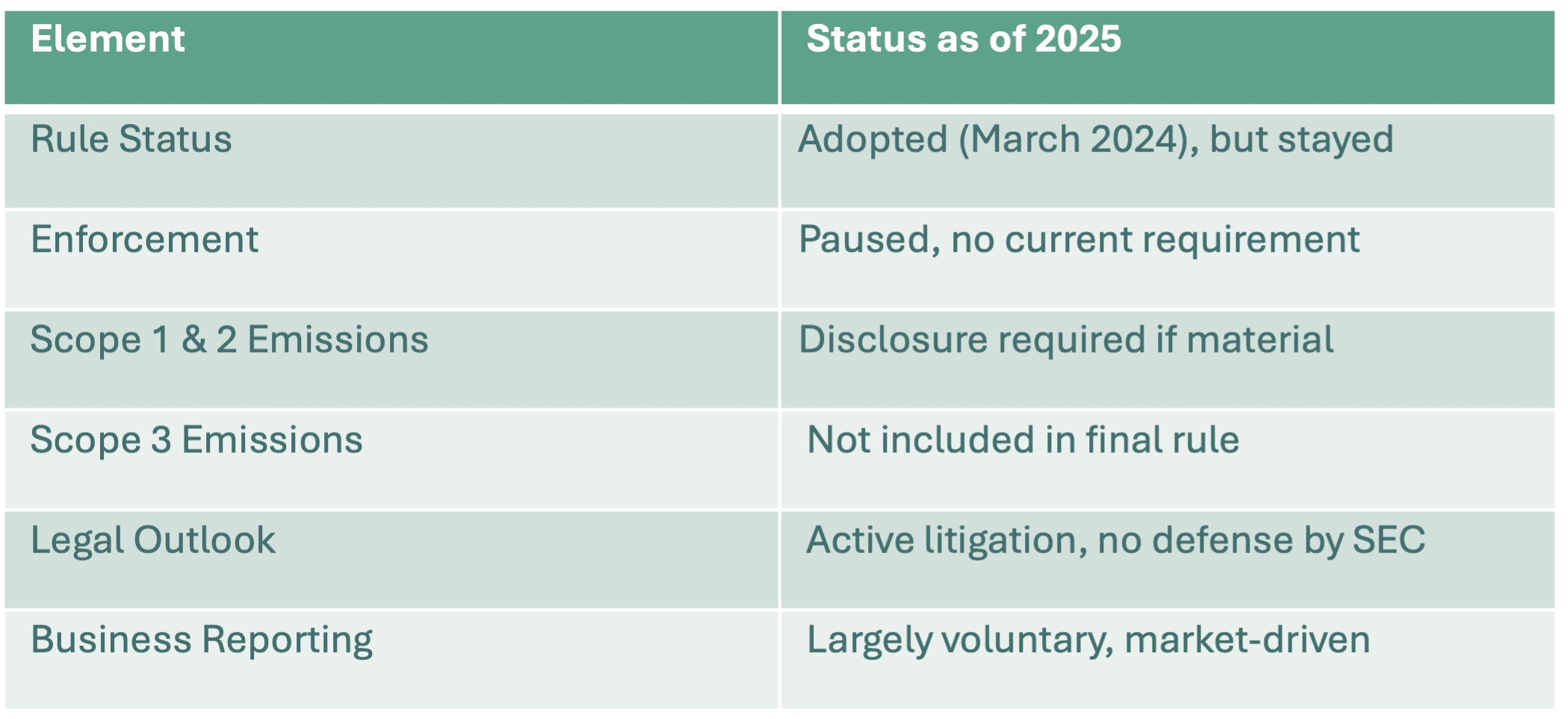

En mars 2024, la Securities and Exchange Commission des États-Unis (SEC) a adopté de nouvelles règles de divulgation climatique visant à apporter plus de transparence et de cohérence dans la manière dont les entreprises publiques rapportent les risques liés au climat et les émissions. Bien que ces règles aient été perçues comme une étape majeure dans le reporting financier lié au climat, elles ont depuis été suspendues et leur avenir est incertain.

Ce blog présente ce que les règles exigeaient initialement, le statut actuel de leur application et ce que les entreprises doivent considérer alors que le paysage réglementaire continue d’évoluer.

Aperçu des règles de divulgation climatique de la SEC

Les règles de divulgation climatique de 2024 ont introduit plusieurs exigences pour les entreprises publiques américaines et les émetteurs privés étrangers :

- Risques climatiques matériels : Les entreprises doivent divulguer les risques pouvant avoir un impact significatif sur leur activité, leur stratégie ou leurs performances financières.

- Émissions de GES : Divulgation des émissions de gaz à effet de serre des scopes 1 et 2, si elles sont significatives.

- Indicateurs climatiques dans les états financiers : Les entreprises doivent reporter les coûts liés au climat, tels que ceux associés aux événements météorologiques extrêmes ou aux risques de transition, dans les états financiers audités.

- Objectifs climatiques : Si une entreprise a défini publiquement des objectifs climatiques, elle doit divulguer les progrès réalisés.

- Mise en œuvre progressive : Les grandes entreprises étaient censées se conformer en premier, les émetteurs plus petits bénéficiant de plus de temps.

Notamment, les émissions de scope 3 (celles liées aux chaînes d’approvisionnement et à l’utilisation des produits) ont été exclues de la règle finale, bien qu’elles fassent partie de la proposition initiale.

Évolutions juridiques et réglementaires

Peu après leur adoption, les règles ont fait face à des contestations juridiques de la part de plusieurs parties prenantes, y compris des procureurs généraux d’État et des groupes d’affaires. En réponse, la SEC a émis une suspension volontaire des règles en avril 2024. Cette pause permet aux tribunaux d’examiner les questions juridiques pendant que l’agence évalue les prochaines étapes.

Début 2025, la SEC a retiré sa défense de la règle devant les tribunaux, ce qui indique fortement que l’application ne progressera pas sous la direction actuelle. L’agence a demandé un report des plaidoiries orales, signalant la possibilité soit que le tribunal annule la règle, soit qu’elle soit formellement abrogée par des procédures administratives.

Quelles suites ?

Plusieurs options existent pour modifier ou éliminer la règle :

- Abrogation par règlement : La SEC peut suivre la procédure formelle de notification et de commentaires pour amender ou abroger la règle.

- Décision judiciaire : Les tribunaux peuvent invalider la règle à la suite des contestations juridiques en cours.

- Action du Congrès : Bien que le Congressional Review Act ne soit plus une option, des dispositions dans les projets de loi de crédits pourraient être utilisées pour empêcher l’application.

Jusqu’à ce qu’une de ces issues soit finalisée, la règle reste suspendue et n’est actuellement pas applicable.

Ce que cela signifie pour les entreprises

Bien que l’application fédérale des règles de divulgation climatique soit suspendue, la demande de transparence sur le marché reste forte :

- Les investisseurs continuent de demander des données climatiques dans le cadre des évaluations ESG et des risques à long terme.

- Les réglementations internationales, telles que la directive européenne sur le reporting de durabilité des entreprises (CSRD), s’appliquent toujours à de nombreuses multinationales basées aux États-Unis.

- Les normes volontaires comme celles de la Task Force on Climate-related Financial Disclosures (TCFD) et les standards de durabilité de l’ISSB gagnent du terrain comme références mondiales de facto.

De nombreuses entreprises maintiennent ou même étendent leurs pratiques de divulgation climatique, malgré l’incertitude réglementaire aux États-Unis.

Tableau récapitulatif : statut de la règle de divulgation climatique de la SEC

Conclusion

L’environnement réglementaire des divulgations climatiques aux États-Unis reste incertain. Mais indépendamment des obligations fédérales, de nombreuses entreprises continuent de considérer la transparence climatique comme une priorité stratégique, motivée par les attentes des investisseurs, la gestion des risques opérationnels et les obligations internationales de reporting.

Les entreprises doivent continuer à suivre les évolutions tout en renforçant leurs systèmes internes de gestion des données climatiques, de gouvernance et d’analyse des risques.

Découvrez la comptabilité carbone d’Achilles →