FAQ

1. Comment savoir si mon entreprise entre dans le champ d’application de la directive CSDDD ? Et si ce n’est pas le cas, dois-je quand même faire quelque chose ?

Après l’approbation par le Parlement européen du texte du paquet Omnibus, la directive CSDDD s’appliquera exclusivement aux entreprises de très grande taille, comptant plus de 5 000 employés et 1,5 milliard d’euros de chiffre d’affaires annuel, avec une entrée en vigueur prévue à partir de juillet 2029.

Même si une entreprise se situe en dehors de ces seuils légaux, de nombreuses organisations continueront d’être indirectement concernées. Les grands clients, les institutions financières et les groupes internationaux continueront d’exiger des processus de due diligence dans la chaîne d’approvisionnement comme condition pour contracter, financer ou maintenir des relations commerciales.

Autrement dit : la réglementation ne vous oblige peut-être pas directement, mais le marché, oui.

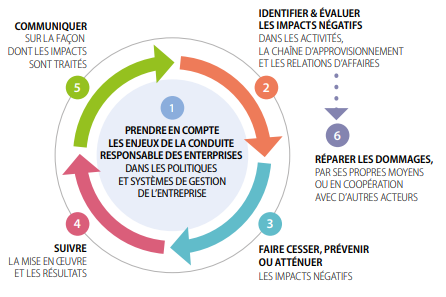

2. Que signifie concrètement la directive CSDDD pour le service achats ?

Le service achats devra garantir un processus de due diligence comprenant notamment :

-

Identifier les risques ESG par catégorie et par pays

-

Sélectionner et prioriser les fournisseurs à évaluer ou à auditer

-

Intégrer des exigences ESG dans les cahiers des charges et les contrats

-

Suivre les performances et la clôture des non-conformités

-

Escalader et documenter les décisions (changement de fournisseur, plans d’amélioration, etc.)

3. J’ai des centaines / milliers de fournisseurs. Par où commencer la due diligence ?

En général, la priorité est donnée à :

-

Les fournisseurs critiques pour la continuité des activités

-

Les catégories à fort impact

-

Les fournisseurs stratégiques ou à fort volume

4. Comment intégrer la directive CSDDD avec la CSRD afin d’éviter de dupliquer le travail ?

-

CSRD (Corporate Sustainability Reporting Directive) = informer (reporting de durabilité)

-

CSDDD (Corporate Sustainability Due Diligence Directive) = agir (processus de due diligence)

Les achats et la durabilité contribuent à la CSRD précisément grâce aux données issues de la CSDDD : risques, actions, indicateurs (fournisseurs audités, clôture des non-conformités, incidents, etc.).

5. Comment impliquer les fournisseurs sans les bloquer avec des questionnaires interminables et des fichiers Excel ?

Une préoccupation très concrète des équipes achats est : « si j’envoie 50 questionnaires, ils vont me détester ».

L’approche idéale consiste à :

-

Utiliser une plateforme unique sur laquelle le fournisseur renseigne et met à jour ses informations ESG

-

Éviter qu’il doive répéter les mêmes informations pour différents clients

-

Combiner questionnaires, validation documentaire et audits uniquement lorsqu’ils apportent une réelle valeur ajoutée

6. Comment justifier en interne le budget consacré à la due diligence ?

Les parties prenantes internes demandent souvent : « qu’y gagne-t-on au-delà de la conformité ? »

Parmi les arguments utilisés par nos clients :

-

Réduction des risques réputationnels et réglementaires (sanctions, crises médiatiques, boycotts)

-

Moins d’interruptions opérationnelles liées à des fournisseurs à risque (accidents du travail, mauvaises pratiques, etc.)

-

Amélioration des conditions avec les banques et les investisseurs qui exigent des garanties ESG

-

Avantage concurrentiel dans les appels d’offres et grands contrats où la due diligence constitue un critère d’évaluation